[네이처셀(007390)] 심층 분석

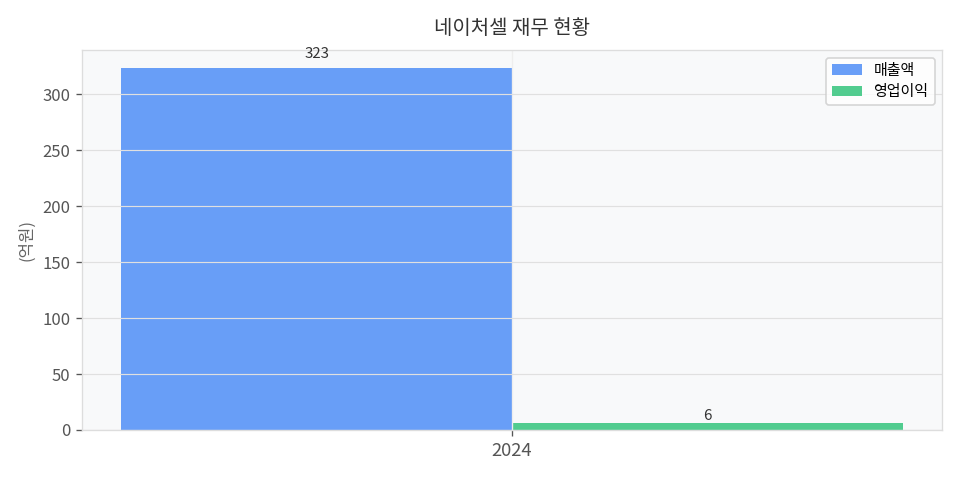

- 2024년 영업이익 6억 원 기록하며 흑자 전환 달성

- 유동비율 1019.5% 및 부채비율 11.4%의 극강의 재무 안정성

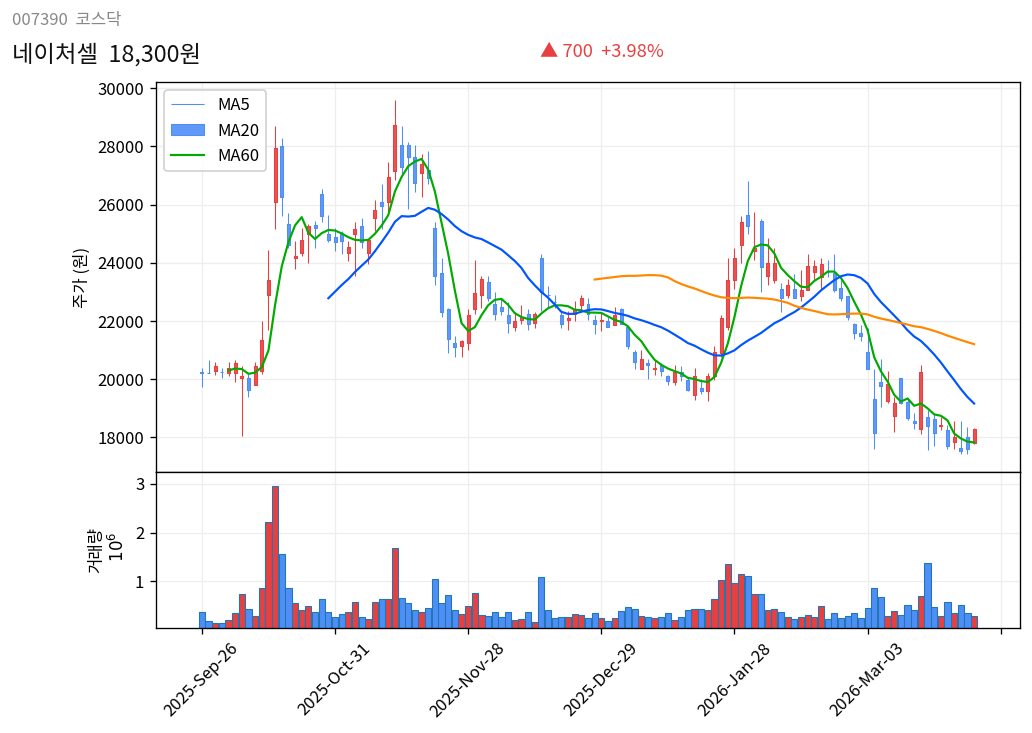

- 52주 신고가 대비 -51.6% 하락한 역배열 추세의 기술적 부담

🏢 기업 소개

네이처셀은 자가지방유래 줄기세포를 활용하여 희귀 난치질환 치료제를 연구·개발하는 바이오 전문 기업입니다. 2022년 미국 네이처셀아메리카를 종속회사로 편입하며 글로벌 임상 및 상용화에 박차를 가하고 있으며, 줄기세포 배양액 화장품과 비건 음료 등 사업 다각화를 통해 수익 구조를 보완하고 있습니다. 그룹의 핵심 기술력을 바탕으로 퇴행성 관절염 치료제 등 줄기세포 기반 신약 개발 역량이 주요 경쟁력입니다.

📈 6개월 주가 흐름

현재 주가는 52주 신고가 대비 반토막 수준인 18,300원까지 밀려나 있으며, 이동평균선이 MA20부터 MA120까지 완벽한 역배열 상태를 유지하고 있습니다. RSI가 40.6으로 과매도 구간 근처에 있으나, 단기 저항선인 20일 이평선(19,166원) 돌파 전까지는 하방 압력이 우세한 흐름입니다.

📉 기술적 분석

RSI (14일)40.6 (중립)이동평균 배열▼ 역배열 (20<60)52주 신고가 대비-51.6%신고가 37,800원MA20▼ 19,166원-4.5%MA60▼ 21,207원-13.7%MA120▼ 22,273원-17.8%

※ 종가 기준, FDR 데이터

장기 하락 추세가 이어지고 있어 바닥 확인 과정이 필수적이며, 거래량이 실린 양봉이 출현하며 19,000원선을 회복하는 시점이 기술적 매수 타이밍의 1차 관문이 될 것입니다.

💰 재무 현황 (2025년 기준)

2024년 매출 323억 원과 순이익 14억 원을 달성하며 실적 턴어라운드에 성공했으나, ROE가 1.9% 수준에 머물러 있어 자본 대비 수익성은 아직 낮은 편입니다. 하지만 1,000%가 넘는 유동비율은 바이오 기업 특유의 자금 조달 리스크를 최소화해주는 강력한 안전판 역할을 합니다.

재무 건전성 (2024년 기준)

부채비율11.4%유동비율1019.5%ROE1.9%ROA1.7%순현금N/A

📅 분기별 실적

※ DART 분기보고서 기준

📌 매수 포인트

- 유동비율 1019.5% 확보로 추가 증자나 외부 차입 없이도 장기 R&D 수행 가능

- 2024년 흑자 전환에 성공하며 관리종목 지정 등 재무적 불확실성 해소

- 줄기세포 치료제의 미국 내 임상 진행에 따른 글로벌 상용화 모멘텀 보유

⚠️ 리스크 요인 (Bear Case)

- 임상 및 허가 리스크 — 만약 주요 파이프라인의 글로벌 임상 결과가 기대에 미치지 못하거나 허가가 지연될 경우, 주가 30% 이상 급락 가능. 모니터링: 임상 데이터 발표 일정

- 기술적 하락 지속 — 만약 역배열 상태에서 전저점 지지에 실패할 경우, 주가 15% 추가 하향 조정 가능. 모니터링: 17,000원선 지지 여부

- 낮은 자본 효율성 — 만약 ROE 1%대의 정체가 지속된다면, 시장 내 저평가 국면이 장기화될 우려. 모니터링: 화장품·음료 사업부 매출 비중 확대

🎯 종합 판단

관망. 재무 구조는 매우 탄탄하여 파산 위험은 낮으나, 주가 추세가 완전히 꺾인 역배열 구간이므로 바닥 확인 후 진입하는 것이 안전합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.