[브이티(018290)] 심층 분석

- ROE 43.2%의 압도적인 자본 효율성 및 수익성 보유

- 부채비율 49.4%, 유동비율 205.6%로 매우 우수한 재무 건전성

- 2025년 영업이익 및 순이익 역성장 전망에 따른 성장 둔화 우려

🏢 기업 소개

브이티는 스킨케어 중심의 기초화장품 전문 기업으로, 독자적인 '리들샷' 기술력을 앞세워 일본 등 글로벌 시장에서 강력한 브랜드 입지를 구축했습니다. 화장품 외에도 라미네이팅, 주택 개발, 바이오 등 다각화된 사업 포트폴리오를 보유하고 있으며 신성장 동력을 지속 발굴 중입니다. 특히 시카 성분과 마이크로 결정 기술을 결합한 기능성 라인이 핵심 경쟁력입니다.

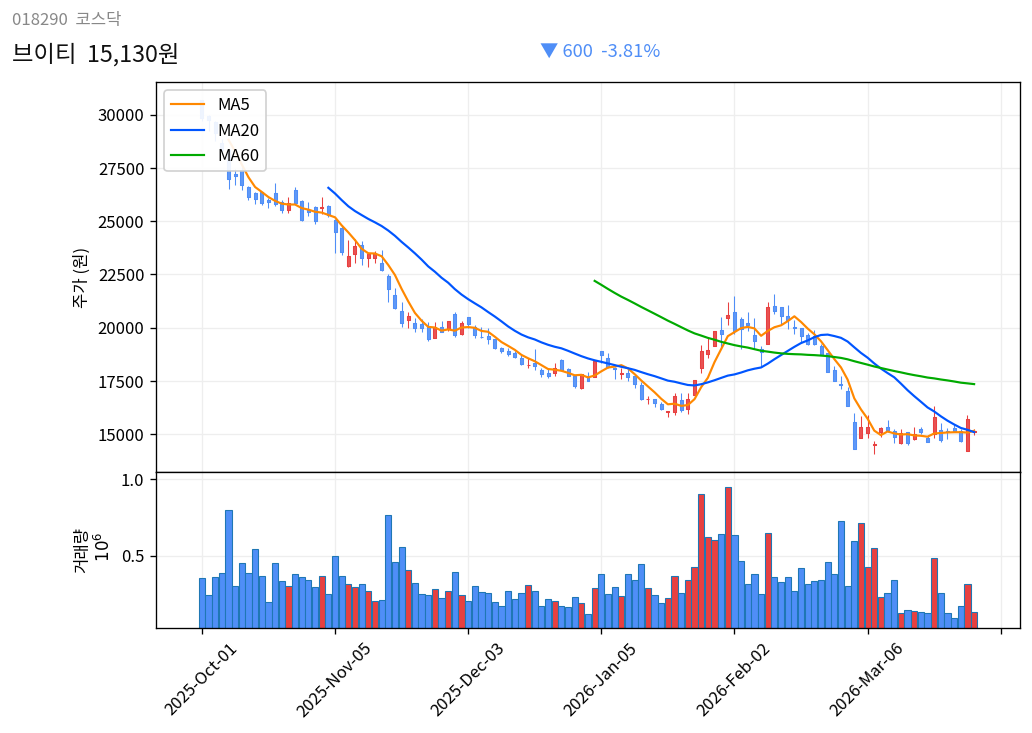

📈 6개월 주가 흐름

지난 6개월간 약 49% 하락하며 고점 대비 65.9% 밀려난 과매도 구간을 지나고 있습니다. 현재 주가는 20일 이동평균선(15,090원) 부근에서 지지력을 시험하며 장기 하락 추세 이후 횡보 국면에 진입한 모습입니다.

📉 기술적 분석

RSI (14일)48.9 (중립)이동평균 배열횡보52주 신고가 대비-65.9%신고가 44,400원MA20▲ 15,090원+0.3%MA60▼ 17,345원-12.8%MA120▼ 20,092원-24.7%

※ 종가 기준, FDR 데이터

RSI가 48.9로 중립 수준이며, 단기 이평선이 밀집되는 구간이므로 60일 이평선(17,345원) 돌파 여부가 추세 반전의 핵심 신호가 될 것입니다.

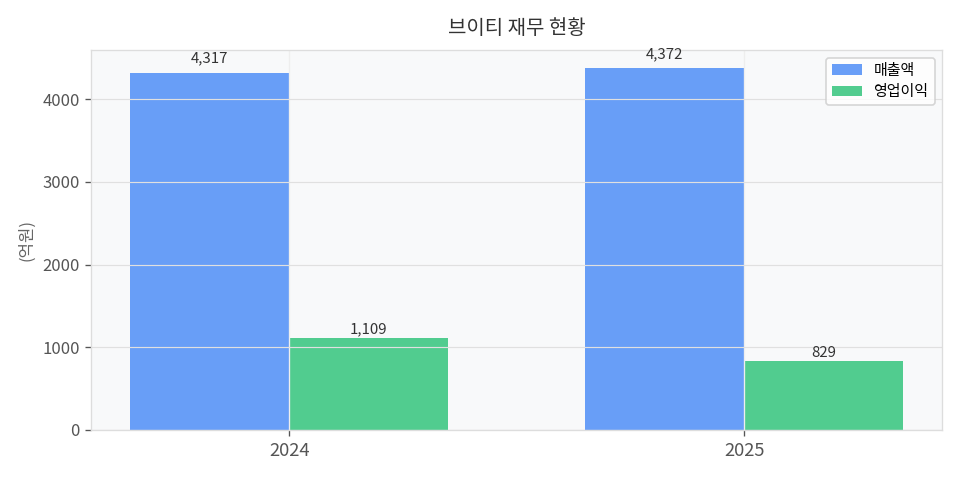

💰 재무 현황 (2025년 기준)

2024년 정점을 찍은 후 2025년 실적 가이던스가 다소 하향 조정된 점이 주가 하락의 원인으로 분석됩니다. 다만, 여전히 40%가 넘는 ROE와 낮은 부채비율은 동종 업계 대비 탁월한 재무 구조를 입증합니다.

재무 건전성 (2025년 기준)

| 부채비율 | 49.4% |

| 유동비율 | 205.6% |

| ROE | 43.2% |

| ROA | 28.9% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

📌 매수 포인트

- 43.2%에 달하는 높은 ROE 수치는 동종 업계 최상위권 수익성 입증

- 52주 신고가 대비 65.9% 하락하여 밸류에이션 매력도가 높아진 저점 구간

- 리들샷 기술의 글로벌 확장 및 화장품 부문의 견고한 시장 지배력

⚠️ 리스크 요인 (Bear Case)

- 실적 역성장 우려 — 2025년 영업이익이 전망치인 829억 원을 하회할 경우, 주가가 추가로 10~15% 하락할 가능성. 모니터링: 분기별 실적 공시

- 일본 시장 의존도 — 일본 내 K-뷰티 경쟁 심화로 점유율이 하락하면 외형 성장이 정체될 가능성. 모니터링: 일본 수출 데이터

- 비주력 사업 부진 — 바이오 및 건설 등 자회사의 실적 악화가 연결 재무제표에 부담을 줄 가능성. 모니터링: 자회사 순이익 추이

🎯 종합 판단

관망 후 분할 매수. 재무 건전성과 수익성은 최상급이나 2025년 실적 둔화 우려가 선반영되는 과정이므로, 바닥을 다지는 신호 확인 후 진입을 권장합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.