[JYP Ent.(035900)] 심층 분석

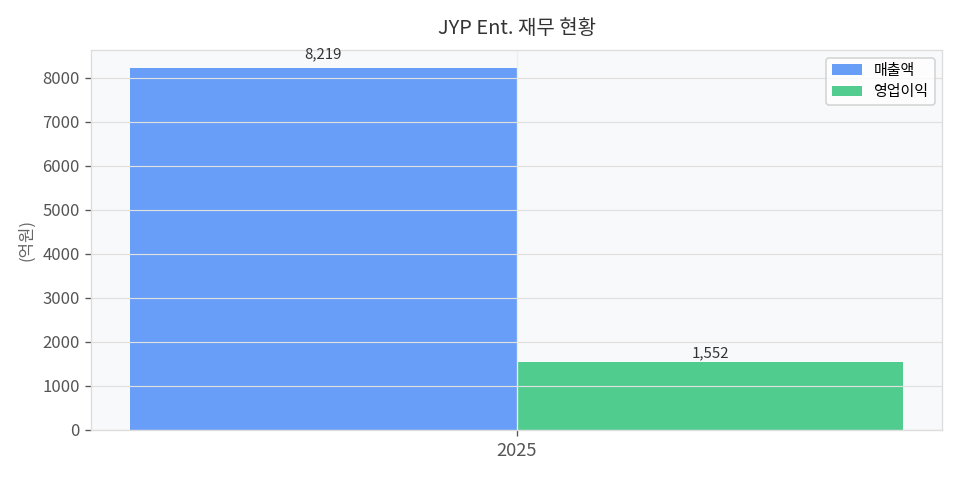

- 글로벌 아티스트 IP와 내재화된 음악 콘텐츠 인프라 기반의 엔터테인먼트 사업 경쟁력. 2025년 매출 8,219억원, 영업이익 1,552억원, 순이익 2,234억원의 견조한 실적과 ROE 20.2%의 높은 수익성.

- 해외 시장 확대 및 2025년 추가 신규 라인업을 통한 성장 기대. 부채비율 40.6%의 우량 재무 건전성.

- 주요 리스크: 6개월 수익률 -19.63%의 주가 하락 및 이동평균선 역배열에 따른 하락 추세 지속 우려.

🏢 기업 소개

JYP Ent.는 1996년 설립되어 2001년 코스닥에 상장한 종합 엔터테인먼트 기업으로, 일본 현지법인을 포함한 글로벌 네트워크를 보유하고 있습니다. 아티스트 발굴 및 육성, 음반/음원/영상 콘텐츠 제작, 매니지먼트 사업을 글로벌에서 영위하고 있습니다. DAY6, TWICE 등 성공적인 아티스트 라인업을 구축했으며, 2025년 추가 신규 라인업을 통해 지속적인 성장을 계획하고 있습니다.

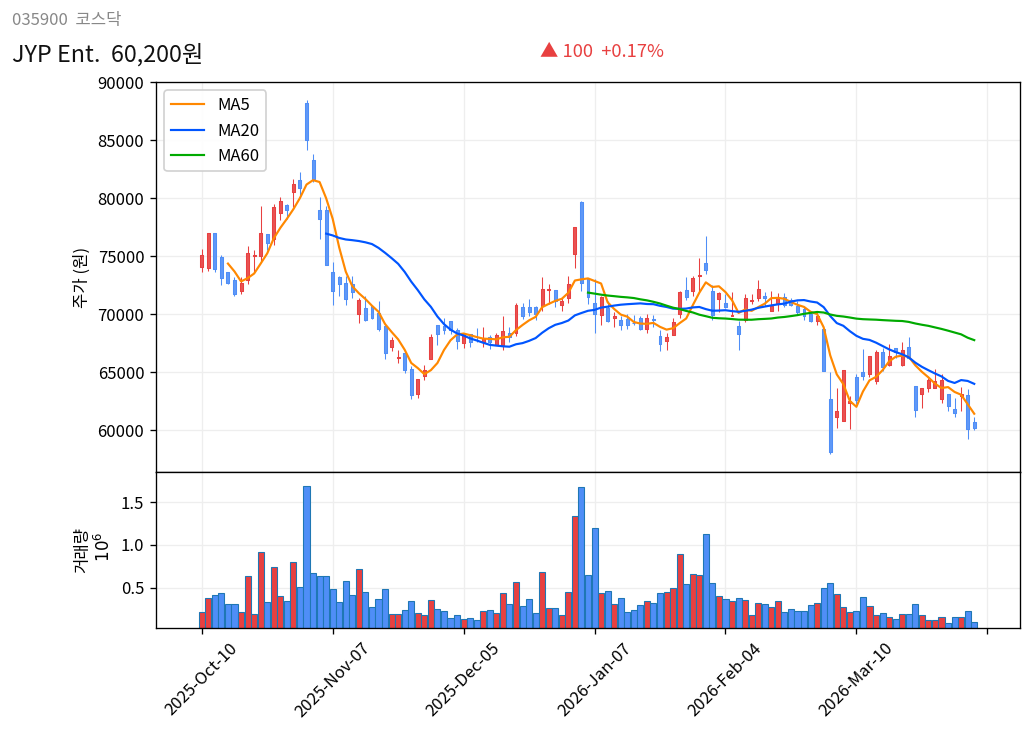

📈 6개월 주가 흐름

JYP Ent.의 주가는 지난 6개월간 -19.63% 하락하며 조정을 받고 있습니다. 현재가 60,200원은 52주 신고가 대비 -29.2% 낮은 수준이며, 단기(MA20), 중기(MA60), 장기(MA120) 이동평균선이 모두 역배열을 형성하여 하락 추세가 지속되고 있음을 나타냅니다.

📉 기술적 분석

RSI (14일)34.7 (중립)이동평균 배열▼ 역배열 (20<60)52주 신고가 대비-29.2%신고가 85,000원MA20▼ 63,980원-5.9%MA60▼ 67,753원-11.1%MA120▼ 69,820원-13.8%

※ 종가 기준, FDR 데이터

RSI(14) 34.7은 과매도권에 근접한 수준으로 기술적 반등 가능성을 시사하지만, 이동평균선이 역배열인 만큼 추세 전환을 명확히 확인하는 것이 중요합니다. 20일 이동평균선(63,980원) 돌파 여부를 관찰하며 보수적으로 접근해야 합니다.

💰 재무 현황 (2026년 기준)

2025년 연결재무제표 기준 매출 8,219억원, 영업이익 1,552억원, 순이익 2,234억원을 기록하며 견조한 실적을 달성했습니다. ROE 20.2%, ROA 14.4%의 높은 수익성을 보여주며, 부채비율 40.6%, 유동비율 207.2%는 우량한 재무 건전성을 증명합니다. 2026년 재무제표 부재는 단기 실적 가시성을 제한하지만, 2025년의 실적은 매우 인상적입니다.

재무 건전성 (2025년 기준)

| 부채비율 | 40.6% |

| 유동비율 | 207.2% |

| ROE | 20.2% |

| ROA | 14.4% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

📌 매수 포인트

- TWICE, DAY6 등 강력한 글로벌 K-POP 아티스트 IP를 기반으로 한 안정적인 매출 및 수익 창출.

- 음반, 음원, 영상 콘텐츠 제작 및 매니지먼트 사업을 아우르는 내재화된 인프라와 글로벌 사업 역량.

- 2025년 매출 8,219억원, 영업이익 1,552억원, 순이익 2,234억원, ROE 20.2%의 뛰어난 실적 및 높은 수익성.

- 2025년 추가 신규 라인업을 통한 지속적인 성장 동력 확보 및 해외 시장 확대 기대.

⚠️ 리스크 요인 (Bear Case)

- 아티스트 활동 관련 리스크 — 주요 아티스트의 활동 중단, 계약 만료, 또는 사생활 이슈 발생 시 매출 및 이익에 직접적인 타격을 입어 주가가 15~25% 하락 가능. 모니터링: 아티스트 활동 계획, 재계약 여부, 관련 뉴스

- K-POP 시장 경쟁 심화 및 트렌드 변화 — 글로벌 K-POP 시장 내 경쟁 심화 또는 소비자 트렌드 변화에 적절히 대응하지 못할 경우, 신규 아티스트 성공률 저하 및 기존 아티스트의 인기 하락으로 주가 10~20% 하락 가능. 모니터링: 경쟁사 동향, 신규 아티스트 데뷔 성과, K-POP 차트 순위

- 신규 라인업 성과 불확실성 — 2025년 계획된 신규 라인업이 시장의 기대를 충족시키지 못하거나 흥행에 실패할 경우, 미래 성장 동력 훼손 및 투자 심리 위축으로 주가 10% 이상 하락 가능. 모니터링: 신규 아티스트 데뷔 성과, 팬덤 규모, 초동 판매량

🎯 종합 판단

관망. JYP Ent.는 강력한 아티스트 IP와 뛰어난 실적을 보유하고 있으나, 최근 주가 하락 및 이동평균선 역배열 등 기술적인 부담이 존재합니다. 엔터테인먼트 산업의 높은 변동성과 아티스트 관련 리스크를 고려하여 신규 라인업 성과와 주가 바닥 확인 후 접근하는 것이 바람직합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.