[감성코퍼레이션(036620)] 심층 분석

- 2025년 예상 영업이익 446억원, ROE 26%의 압도적인 수익성

- 부채비율 37.2%와 유동비율 447.5%가 보여주는 최상급 재무 건전성

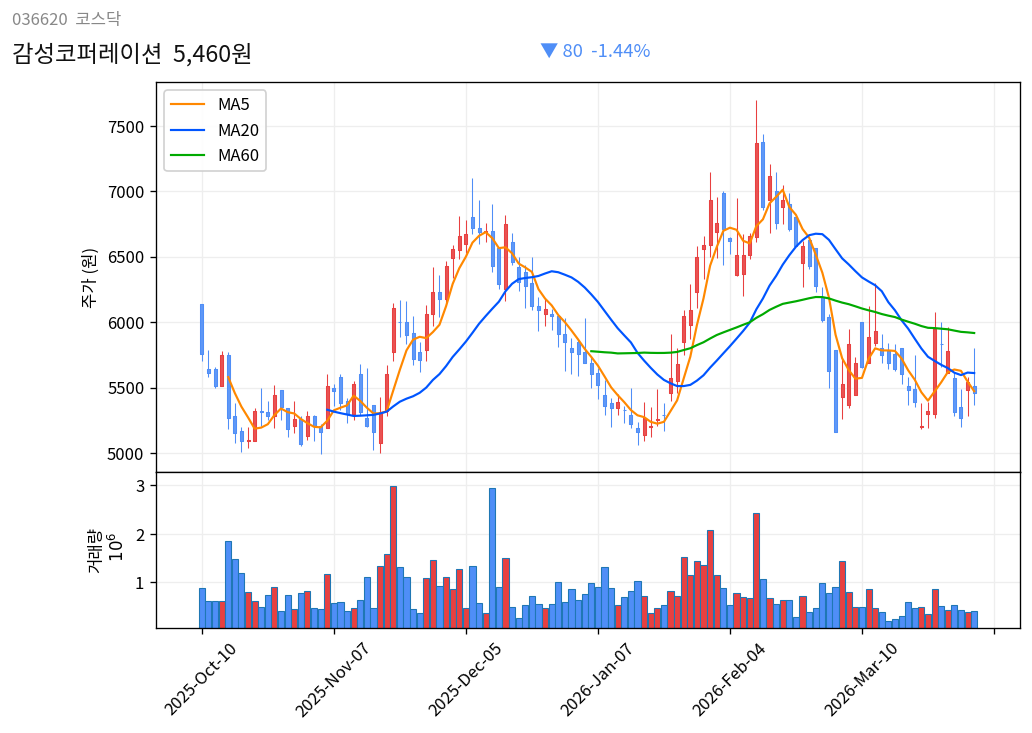

- 주가 이동평균선 역배열 및 6개월 수익률 -16.51%에 따른 기술적 하락세

🏢 기업 소개

감성코퍼레이션은 스노우피크(Snow Peak) 라이선스를 기반으로 프리미엄 아웃도어 의류 시장에서 독보적인 브랜드 파워를 구축한 기업입니다. 모바일 액세서리 브랜드 '엑티몬'을 통해 안정적인 현금 흐름을 확보하고 있으며, 최근에는 D2C 비중 확대와 해외 시장 진출을 통해 수익성을 극대화하고 있습니다. 고성장하는 아웃도어 시장 내에서 강력한 팬덤을 바탕으로 ESG 경영과 친환경 라인업을 강화하며 지속 가능한 성장을 도모하고 있습니다.

📈 6개월 주가 흐름

현재 주가는 5,460원으로 52주 신고가 대비 약 26% 하락한 조정을 받고 있습니다. MA20, MA60, MA120 이평선이 역배열 상태에 있어 하락 압력이 지속되고 있으며, 6개월 수익률이 -16.51%로 부진한 흐름을 보이고 있습니다.

📉 기술적 분석

RSI (14일)43.7 (중립)이동평균 배열▼ 역배열 (20<60)52주 신고가 대비-25.9%신고가 7,370원MA20▼ 5,611원-2.7%MA60▼ 5,917원-7.7%MA120▼ 5,853원-6.7%

※ 종가 기준, FDR 데이터

RSI(14)가 43.7로 과매도 진입 전 단계에 있으며 단기 반등 모멘텀이 부족한 상황입니다. MA20(5,611원) 돌파 및 안착 여부가 하락 추세 탈피의 1차 관건이 될 것으로 보입니다.

💰 재무 현황 (2026년 기준)

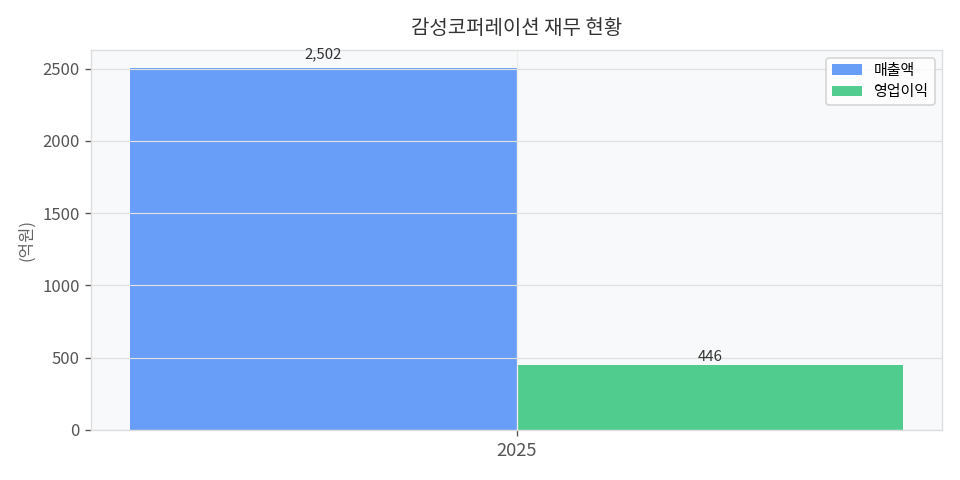

재무 건전성은 매우 뛰어난 상태로, 부채비율이 40% 미만인 동시에 유동비율은 447%를 상회해 자금 동원력이 우수합니다. 특히 2025년 매출 2,502억원이 예상되는 등 외형 성장과 함께 ROE 26%라는 높은 효율성을 달성하고 있습니다.

재무 건전성 (2025년 기준)

| 부채비율 | 37.2% |

| 유동비율 | 447.5% |

| ROE | 26.0% |

| ROA | 19.0% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

📌 매수 포인트

- 2025년 예상 영업이익률 약 17.8%로 동종 업계 대비 높은 마진율 보유

- 447.5%의 높은 유동비율을 바탕으로 한 안정적인 현금 배당 결정 등 주주 친화 정책

- 스노우피크 브랜드의 해외 확장성 및 D2C 채널 강화에 따른 중장기 성장 잠재력

⚠️ 리스크 요인 (Bear Case)

- 라이선스 리스크 — 만약 스노우피크 재팬과의 라이선스 계약 조건이 불리하게 변경되거나 종료될 경우, 주가 30% 이상 급락 가능. 모니터링: 라이선스 계약 갱신 동향

- 내수 소비 위축 — 만약 경기 침체로 고가 아웃도어 의류 수요가 감소하면 매출 성장이 정체되며 주가 15% 하락 가능. 모니터링: 분기별 의류 부문 매출 성장률

- 기술적 하향 추세 — 만약 전저점 지지에 실패하고 역배열이 심화될 경우 추가적인 투매로 인해 10% 내외 하락 가능. 모니터링: 5,000원 선 지지 여부

📋 최근 주요 공시

🎯 종합 판단

관망 후 분할 매수 관점. 재무 실적과 수익성은 최상위권이나 현재 기술적으로 하락 추세가 뚜렷하므로, 주가가 MA20 위로 회복하며 바닥을 확인한 시점에 진입하는 것이 안전합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.