[성도이엔지(037350)] 심층 분석

현재가11,350원6개월 수익률+131.2%6개월 고점12,390원6개월 저점4,755원목표주가 (업종PER(49.35×EPS))66,918원 ~ 66,918원현재가 대비 상승여력+489.6%현재 PER / 업종 PER8.37배 / 49.35배

🏢 기업 소개

성도이엔지는 1987년 설립된 반도체 및 디스플레이 공정 설비 전문 기업으로, 첨단 산업의 필수 시설인 클린룸(Clean Room) 설비공사를 주력으로 수행합니다. 단순히 공간을 구축하는 것을 넘어 산업용·특수가스 플랜트의 설계, 구매, 시공(EPC)을 아우르는 고순도 가스 제어 기술력을 보유하고 있습니다. 최근에는 반도체를 넘어 2차전지 및 바이오 산업으로 사업 영역을 성공적으로 확장하며 종합 건설·엔지니어링 기업으로 도약하고 있습니다.

📌 3줄 요약

- 2024년 영업이익 273억 원으로 전년 대비 122% 폭발적 성장 기록

- 이동평균선 정배열 및 52주 신고가 인근 위치로 강력한 우상향 추세 지속

- 전방 산업(반도체/2차전지)의 설비 투자 지연 시 실적 변동성 확대 리스크 존재

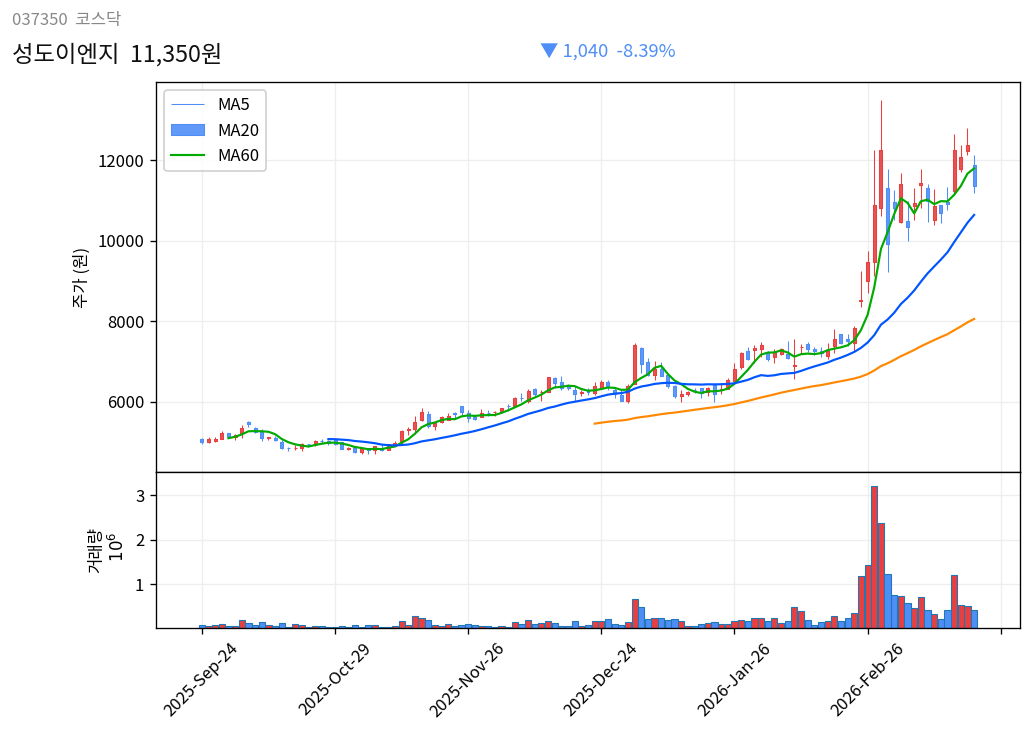

6개월 주가 흐름

성도이엔지는 지난 6개월간 +131.16%라는 경이로운 수익률을 기록하며 시장의 주목을 받았습니다. 저점 4,755원에서 시작된 랠리는 전방 산업의 회복 기대감과 함께 고점 12,390원까지 치솟았습니다. 현재는 고점 대비 -8.4% 수준인 11,350원에서 숨 고르기 양상을 보이고 있으며, 10,640원(MA20) 부근이 강력한 단기 지지선으로 작용할 가능성이 높습니다.

📉 기술적 분석

RSI (14일)45.4 (중립)이동평균 배열▲ 정배열 (20>60)52주 신고가 대비-8.4%신고가 12,390원MA20▲ 10,640원+6.7%MA60▲ 8,055원+40.9%MA120▲ 6,725원+68.8%

※ 종가 기준, FDR 데이터

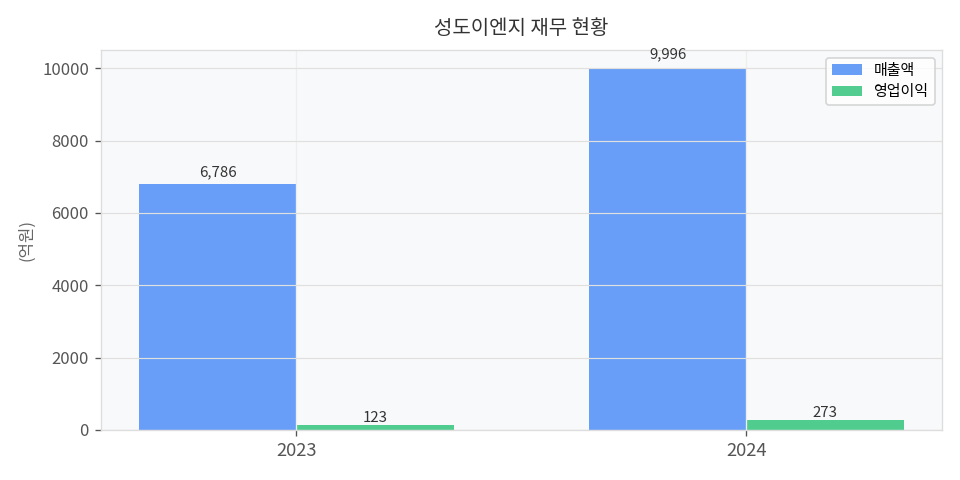

재무 현황

2024년 실적은 그야말로 '퀀텀 점프'를 보여주었습니다.

- 매출액: 2023년 6,786억 원 → 2024년 9,996억 원 (+47.3% 성장)

- 영업이익: 2023년 123억 원 → 2024년 273억 원 (+122.0% 성장)

- 당기순이익: 2023년 94억 원 → 2024년 212억 원 (+125.5% 성장)

- 수익성 위주의 수주 전략과 해외 법인의 효율적 운영이 실적 개선의 핵심 동력으로 분석됩니다.

재무 건전성 (2024)

부채비율N/A유동비율N/AROEN/AROAN/A순현금N/A

📈 매수 포인트

- 실적 성장 모멘텀: 1년 만에 영업이익이 2배 이상 증가하며 외형 성장과 수익성을 동시에 잡았습니다. 매출 1조 원 시대를 앞두고 있어 규모의 경제 효과가 기대됩니다.

- 사업 포트폴리오 다각화: 주력인 반도체 클린룸 외에도 2차전지 고순도 가스 분리 정제 사업을 통해 미래 성장 동력을 확보했습니다. 이는 단일 산업 의존도를 낮추는 긍정적 요인입니다.

- 강력한 수급 및 추세: 평균 거래량 15.5만 주를 유지하며 시장의 관심이 이어지고 있으며, 차트상 정배열 흐름은 장기 투자자들에게 심리적 안정감을 제공합니다.

⚠️ 리스크 요인 (Bear Case)

- [전방 산업 투자 위축] — 시나리오: 글로벌 경기 침체로 삼성전자 등 주요 고객사가 설비 투자를 6개월 이상 연기하면, 주가는 15~20% 하락 가능. 모니터링 지표: 주요 반도체 기업의 CAPEX(시설투자) 공시.

- [원자재 가격 급등] — 시나리오: 플랜트 시공에 필요한 핵심 자재 가격이 30% 이상 폭등하여 원가율이 상승할 경우, 주가는 10~15% 하락 가능. 모니터링 지표: 건설 자재 가격 지수 및 영업이익률 추이.

- [해외 사업 불확실성] — 시나리오: 해외 법인이 위치한 국가의 지정학적 리스크나 환율 변동으로 미수금이 발생할 경우, 주가는 5~10% 하락 가능. 모니터링 지표: 매출채권 회전율 및 환차손 규모.

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

종합 판단

매수 권고(Buy on Dips): 실적 성장세가 뚜렷하고 기술적으로 완벽한 정배열 구간에 진입해 있어, 단기 조정 시 분할 매수로 대응하기 적절한 종목입니다.

투자 매력도: 8 / 10 — 중소형주임에도 불구하고 매출 1조 원에 육박하는 펀더멘털과 폭발적인 이익 성장세가 압권입니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.