[현대바이오(048410)] 심층 분석

목표주가 (업종PER(40.15×EPS))5,763원 ~ 21,480원현재가 대비 상승여력+55.7%현재 PER / 업종 PERNone배 / 40.15배

🏢 기업 소개

현대바이오(048410)는 2000년 현대전자로부터 분사하여 설립된 기업으로, 2018년 현대바이오사이언스로 사명을 변경하였습니다. 동사는 바이오 신약 개발과 기능성 화장품 사업을 주력으로 하며, 특히 항바이러스 치료제 CP-COV03 및 무고통 항암제 폴리탁셀 개발에 매진하고 있습니다. 또한, 씨앤팜과의 협력을 통해 신약 개발을 가속화하며, 비타브리드 C12의 일본 수출과 Dr.BRID C를 통한 글로벌 시장 확대를 목표로 하고 있습니다.

📌 3줄 요약

- 현대바이오는 항바이러스 치료제와 무고통 항암제 등 신약 개발에 주력하며, 글로벌 시장 확장을 도모 중.

- 6개월 주가 상승률 +160.38%, 높은 변동성을 보이며 투자자들의 주목을 받고 있음.

- 재무 구조는 적자 상태로, 신약 개발의 성공 여부에 따라 변동 가능성이 큼.

📈 주가 흐름 분석

📉 기술적 분석

※ 종가 기준, FDR 데이터

현대바이오의 현재가는 13,800원으로, 최근 6개월 동안 +160.38%의 가파른 상승세를 보였습니다. 이는 시장의 높은 기대감과 신약 개발에 대한 긍정적 전망이 반영된 결과로 판단됩니다.

- 6개월 고점: 20,000원, 저점: 4,595원 — 변동성이 매우 큼.

- 평균 거래량: 2,503,298주 — 투자자들의 관심이 집중.

- 기술적 관점: 최근 조정이 진행 중이며, 추가적인 상승 모멘텀 확보가 관건.

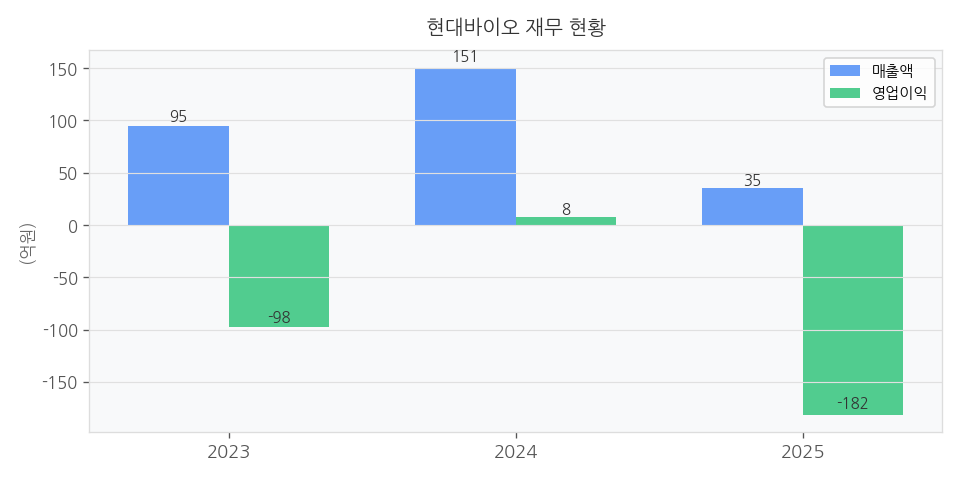

💰 재무 현황 분석

📋 재무 건전성

※ DART 2025 연간보고서 기준

현대바이오는 매출 감소와 적자가 지속되고 있어 재무 안정성이 약합니다. 그러나 신약 개발 성공 시 실적 개선 가능성이 있습니다.

- 2025년: 매출 35억원, 영업이익 -182억원, 당기순이익 -221억원.

- 2024년: 매출 151억원, 영업이익 8억원, 당기순이익 -69억원 — 일시적 흑자 기록.

- 2023년: 매출 95억원, 영업이익 -98억원, 당기순이익 -145억원.

매출이 불안정하고 연구개발 비용 부담으로 적자가 지속되고 있으나, 높은 성장 잠재력을 보유.

🚀 매수 포인트

- 신약 개발 기대감: 항바이러스 치료제 CP-COV03과 무고통 항암제 폴리탁셀의 상업화 가능성.

- 글로벌 시장 확대: 비타브리드 C12 일본 수출 및 Dr.BRID C 확장 계획.

- 높은 주가 상승 잠재력: 바이오 섹터 특유의 성장성으로 추가 상승 여력.

⚠️ 리스크 요인 (Bear Case)

- 신약 개발 지연: CP-COV03 및 폴리탁셀의 임상 실패 또는 지연이 발생하면, 주가가 20~30% 하락할 가능성.

- 재무 건전성 악화: 지속적인 적자로 인해 추가 자금 조달이 필요할 경우, 주가 희석으로 15~20% 하락 가능.

- 경쟁 심화: 글로벌 바이오 기업과의 치열한 경쟁으로 시장 점유율 확보 실패 시, 주가가 10~15% 하락할 가능성.

⚖️ 종합 판단

현대바이오는 높은 성장 잠재력과 신약 개발의 기대감이 크지만, 재무적 리스크와 높은 변동성이 존재합니다. 신중한 접근이 요구되며, 장기 투자자에게 적합할 수 있습니다. 투자 매력도 점수: 7/10.

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.