[선익시스템(171090)] 심층 분석

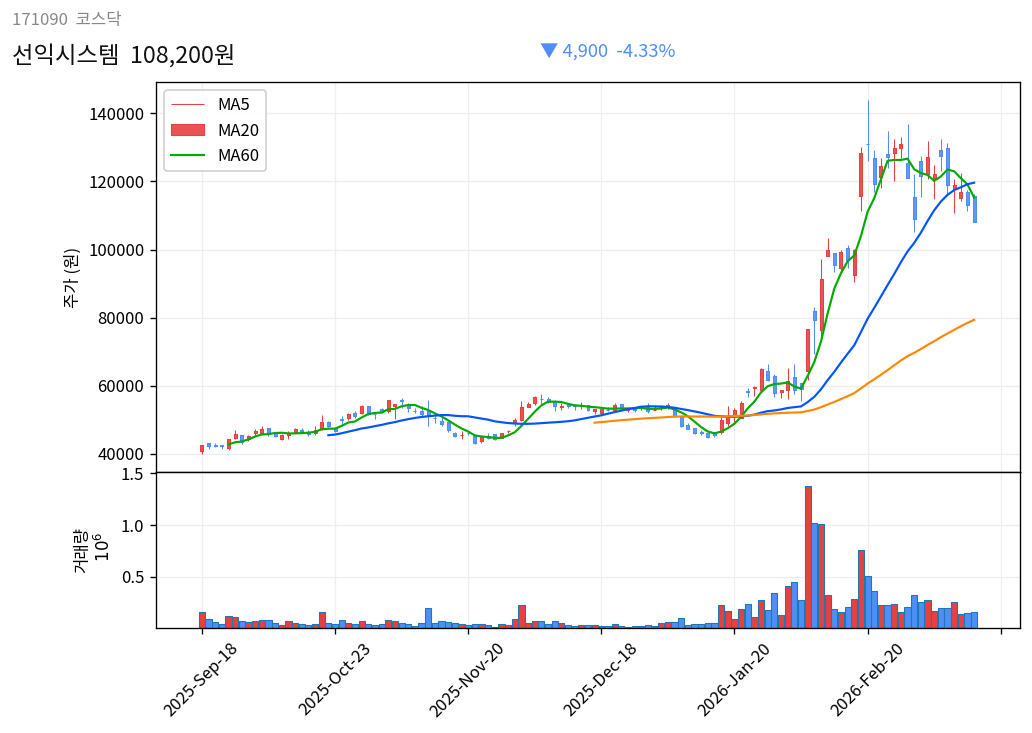

현재가108,200원6개월 수익률+172.5%6개월 고점131,000원6개월 저점39,250원목표주가 (업종PER(24.7×EPS))91,143원 ~ 91,143원현재가 대비 상승여력-15.8%현재 PER / 업종 PER29.32배 / 24.7배

🏢 기업 소개

선익시스템은 1990년 설립된 OLED 증착 장비 전문 기업으로, 소형 OLED 증착기 시장에서 세계 시장 점유율 1위를 차지하고 있는 기술 중심 기업입니다. 최근 8.6세대 증착기 상용화에 성공하며 연구개발용 소형 장비부터 대형 양산 장비까지 이르는 완전한 풀 라인업을 구축했습니다. 현재 중국 등 글로벌 디스플레이 제조사와의 협력을 강화하며 차세대 OLED 시장의 핵심 공급자로 자리매김하고 있습니다.

📌 3줄 요약

- 8.6세대 증착기 기술 경쟁력을 바탕으로 6개월간 +172.54%의 폭발적 주가 상승 기록

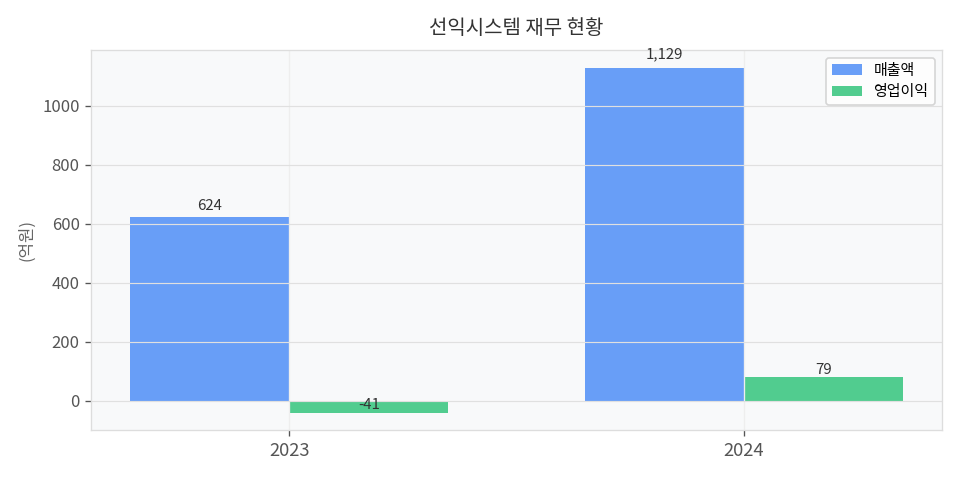

- 2024년 매출액 1,129억원을 기록하며 전년 대비 80.9%의 높은 외형 성장 달성

- 기술력은 우수하나 영업이익률 개선과 당기순손실 전환에 따른 수익성 보완이 향후 핵심 과제

6개월 주가 흐름

최근 6개월간 주가는 저점 39,250원에서 고점 131,000원까지 급등하며 가파른 우상향 추세를 보였습니다. 현재가는 108,200원으로 고점 대비 일부 조정을 받았으나, 144,819주의 평균 거래량을 동반하며 시장의 높은 관심을 유지 중입니다. 10만원 선이 강력한 심리적 지지선으로 작용할 가능성이 높으며, 13만원 돌파 시 추가적인 시세 분출이 기대됩니다.

재무 현황

2024년 연결 기준 매출액은 1,129억원으로 2023년 624억원 대비 약 80.9% 급증했습니다. 영업이익 또한 79억원을 기록하며 전년 41억원 적자에서 흑자 전환에 성공했습니다. 다만, 당기순이익은 -309억원을 기록했는데, 이는 영업 외 비용 발생에 따른 일시적 요인인지 지속적인 재무 부담인지 확인이 필요합니다.

📈 매수 포인트

- 독보적인 기술 우위: 세계 1위의 소형 OLED 증착기 시장 지배력과 8.6세대 증착기 상용화 성공은 향후 대형 OLED 투자 사이클의 최대 수혜를 예고함.

- 실적 퀀텀 점프: 매출이 전년 대비 80.9% 성장하며 본격적인 외형 확대 구간에 진입, 장비 납품 증가에 따른 이익 레버리지 효과 기대.

- 글로벌 시장 확대: 중국 내 자회사 SUNIC SYSTEM(CHENGDU)를 활용한 현지 대응력을 높여, 향후 글로벌 디스플레이사의 신규 팹(Fab) 투자 시 수주 가시성이 매우 높음.

⚠️ 리스크 요인 (Bear Case)

- [글로벌 OLED 투자 지연] — 시나리오: 만약 주요 고객사의 설비 투자 계획이 지연되면, 매출 정체로 인해 주가 -25% 하락 가능. 모니터링 지표: 글로벌 디스플레이 제조사들의 CAPEX 발표 내용.

- [당기순손실 확대] — 시나리오: 일회성 비용이 아닌 구조적 적자 구조로 판명될 경우, 재무 건전성 우려로 주가 -15% 하락 가능. 모니터링 지표: 분기별 영업 외 손익 및 부채비율 추이.

- [기술 격차 축소] — 시나리오: 중국 경쟁사들의 기술 추격이 예상보다 빨라질 경우, 수주 경쟁 심화로 수익성이 악화되어 주가 -20% 하락 가능. 모니터링 지표: 수주잔고 및 평균 납품 단가 변화.

📊 지수별 밸류에이션 비교 (KRX 기준)

※ KRX data.krx.co.kr 기준, 분기 1회 업데이트

종합 판단

매수 (보수적 관점): 8.6세대라는 확실한 성장 모멘텀이 있으나, 최근 주가 급등에 따른 피로감이 존재합니다. 눌림목을 활용한 분할 매수로 접근하며, 분기별 영업이익률 개선 여부를 최우선으로 확인하시기 바랍니다.

투자 매력도: 7 / 10 — 기술적 해자와 매출 성장세는 확실하나, 당기순손실 해소라는 숙제가 남아있는 상태임.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.