[원익IPS(240810)] 심층 분석

목표주가 (업종PER(21.9×EPS))37,492원 ~ 37,492원현재가 대비 상승여력-69.1%현재 PER / 업종 PER70.91배 / 21.9배

🏢 기업 소개

원익IPS(240810)는 반도체, 디스플레이, 솔라셀 장비를 전문적으로 제조하는 기업으로, 2016년 원익홀딩스에서 인적분할하여 설립되었습니다. 반도체 제조공정에서 박막 증착 및 열처리 장비를 공급하며, 3D NAND, DRAM, 파운드리 핵심 장비를 개발해 시장 점유율을 확대하고 있습니다. 독창적인 퍼니스 장비로 경쟁사 대비 우위를 확보하고 있으며, 디스플레이 분야에서는 드라이 에칭 및 저온 PECVD 장비를 통해 지속적인 기술 개발을 이어가고 있습니다.

📌 3줄 요약

- 6개월 수익률 +112.98%로 주가 상승세 지속.

- 반도체 장비 시장에서 독창적 기술력으로 경쟁 우위 확보.

- 2024년 영업이익 회복세 확인 필요, 단기간 변동성 유의.

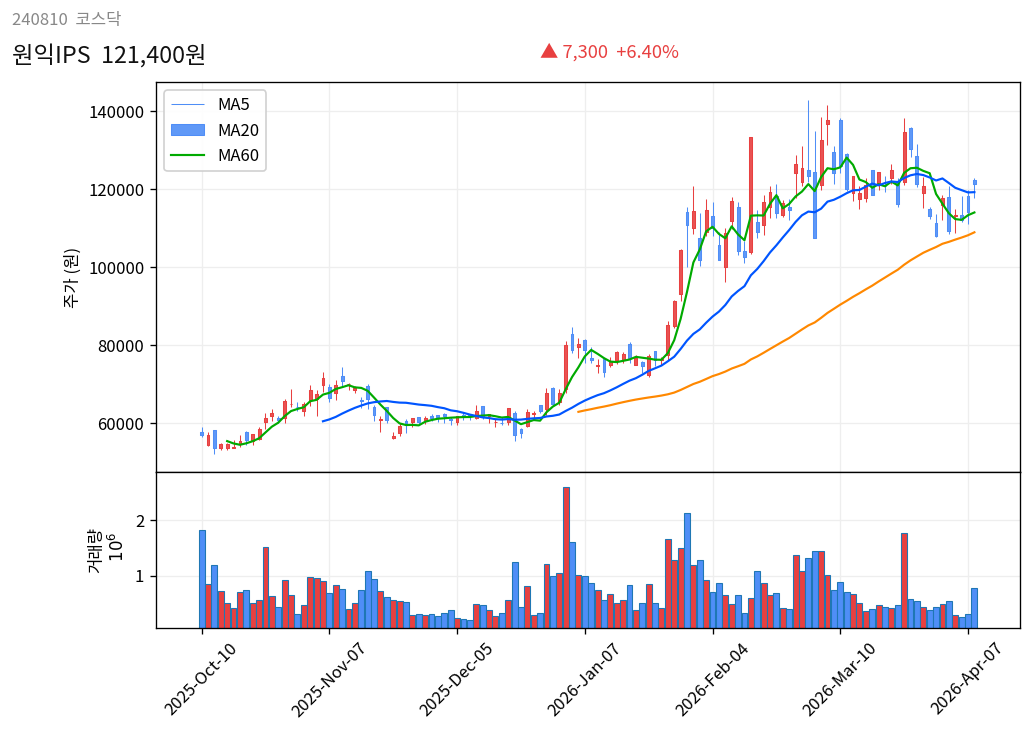

6개월 주가 흐름

📉 기술적 분석

※ 종가 기준, FDR 데이터

원익IPS는 최근 6개월 동안 +112.98%의 높은 수익률을 기록하며 강한 상승세를 보였습니다. 6개월 고점은 137,800원, 저점은 53,800원으로 변동폭이 컸습니다. 현재가는 121,400원으로 고점 대비 조정된 상태이며, 평균 거래량은 732,977주로 시장의 높은 관심을 받고 있습니다. 주요 지지선은 100,000원, 저항선은 130,000원으로 분석됩니다.

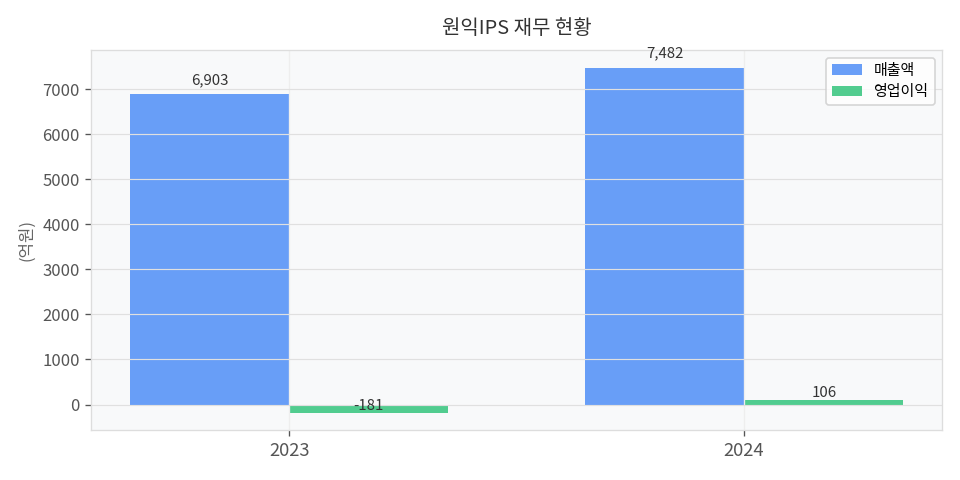

재무 현황

📋 재무 건전성

※ DART 2024 연간보고서 기준

원익IPS는 2024년 연결 기준 매출 7,482억원, 영업이익 106억원, 당기순이익 174억원으로 흑자 전환에 성공했습니다. 이는 전년 대비 매출 +8.4% 성장, 영업이익 흑자 전환을 통해 수익성이 개선된 결과입니다. 반면, 2023년에는 영업이익 -181억원, 당기순이익 -209억원으로 적자를 기록했으나, 2024년 실적 개선이 뚜렷합니다.

📈 매수 포인트

- 반도체 장비 시장에서 독창적 기술력으로 경쟁사 대비 우위 확보, 특히 퍼니스 장비로 시장 점유율 확대.

- 2024년 영업이익 106억원으로 흑자 전환 성공, 실적 회복세 지속 가능성.

- 6개월 주가 상승률 +112.98%로 시장의 높은 관심 및 거래량 증가 확인.

⚠️ 리스크 요인 (Bear Case)

- [반도체 장비 수요 둔화] — 시나리오: 글로벌 반도체 경기 침체로 장비 수요가 감소하면, 주가 15~20% 하락 가능. 모니터링 지표: 주요 고객사 투자 계획 및 반도체 출하량.

- [기술 경쟁 심화] — 시나리오: 경쟁사들이 유사 기술을 개발하여 시장 점유율을 잠식하면, 주가 10~15% 하락 가능. 모니터링 지표: 경쟁사 신제품 발표 및 기술 특허 동향.

- [실적 변동성] — 시나리오: 2024년 영업이익이 일회성 이익에 의존한 경우, 지속적 성장이 어려워 주가 10~12% 하락 가능. 모니터링 지표: 분기별 영업이익 추세 및 재무 리스크.

종합 판단

매수 추천 — 반도체 장비 시장에서 독창적 기술력과 흑자 전환 실적 개선이 긍정적 요인으로 작용.

투자 매력도: 8 / 10 — 높은 수익률과 기술적 경쟁력, 그러나 단기 변동성 주의 필요.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.