[넥스틴(348210)] 심층 분석

- 52주 신고가 대비 -34.3% 하락하여 가격 메리트가 발생한 과매도 구간

- 부채비율 20.4%, 유동비율 572.8%의 극도로 탄탄한 재무 건전성

- 2025년 예상 실적의 일시적 적자 전환 및 역배열 차트 추세

🏢 기업 소개

2010년 설립된 반도체 전공정 웨이퍼 미소 패턴 결함 검사 장비 전문 기업으로, KLA 등 글로벌 기업이 주도하던 시장에서 국산화에 성공한 독보적 기술력을 보유하고 있습니다. AEGIS-II/III, KROKY 등 장비 포트폴리오를 다각화하며 미세 공정화에 따른 수혜를 입고 있습니다. 최근 일본 법인 설립 및 합작법인 추진을 통해 글로벌 시장 점유율 확대와 신성장 동력 확보에 주력하고 있습니다.

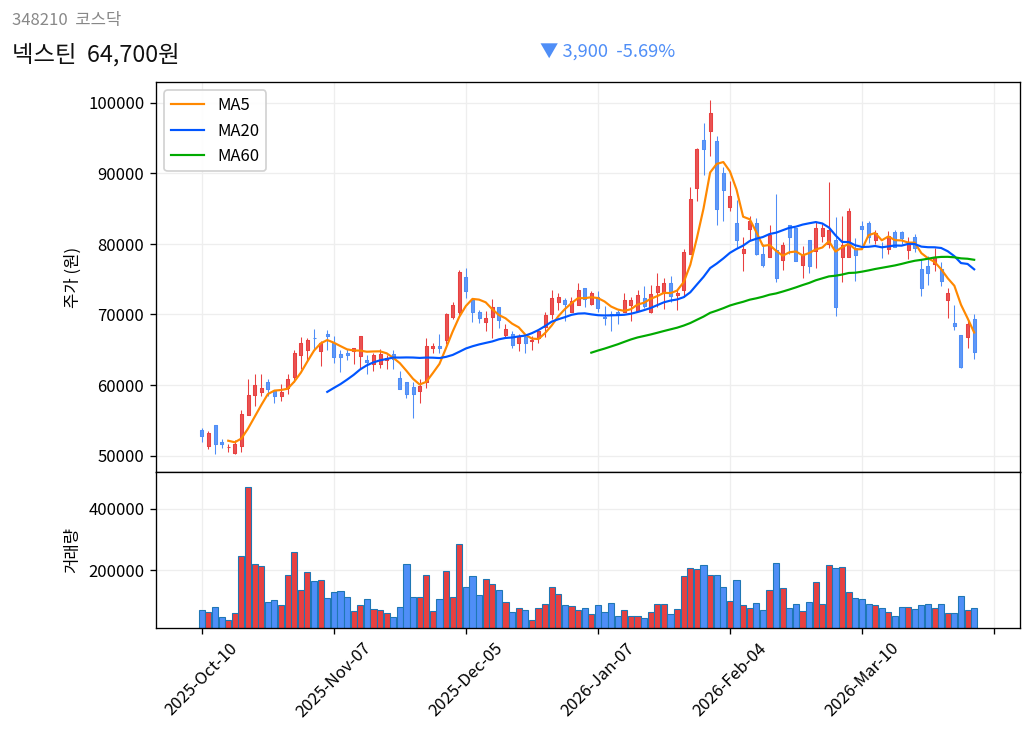

📈 6개월 주가 흐름

현재가는 64,700원으로 52주 고점 대비 30% 이상 조정받은 상태이며, RSI가 32.3으로 과매도권에 진입해 있습니다. 다만 이동평균선이 20일(76,390원)부터 120일까지 역배열 상태를 보이고 있어 하방 압력이 여전히 강한 흐름입니다.

📉 기술적 분석

RSI (14일)32.3 (중립)이동평균 배열▼ 역배열 (20<60)52주 신고가 대비-34.3%신고가 98,500원MA20▼ 76,390원-15.3%MA60▼ 77,740원-16.8%MA120▼ 70,815원-8.6%

※ 종가 기준, FDR 데이터

단기적으로는 과매도에 따른 기술적 반등을 기대할 수 있으나, 본격적인 추세 전환을 위해서는 MA20 돌파 및 안착이 선행되어야 합니다.

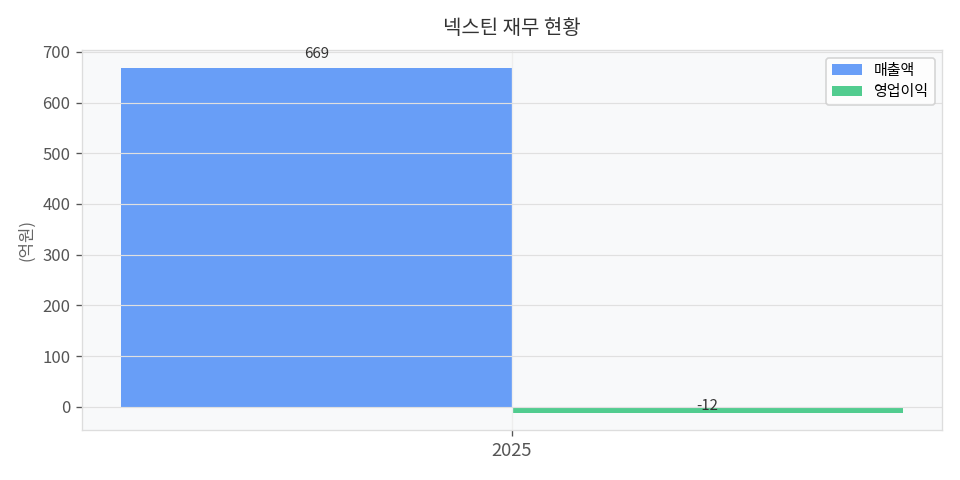

💰 재무 현황 (2026년 기준)

ROE 24.4%로 과거 수익성은 매우 우수했으나, 제공된 데이터상 2025년 영업손실(-12억)이 예상되는 등 단기 실적 모멘텀은 둔화된 상태입니다. 하지만 유동비율이 500%를 상회하여 신규 사업 확장을 위한 자금력은 충분한 것으로 판단됩니다.

재무 건전성 (2025년 기준)

| 부채비율 | 20.4% |

| 유동비율 | 572.8% |

| ROE | 24.4% |

| ROA | 20.2% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

📌 매수 포인트

- 유동비율 572.8% 기반의 강력한 재무 안전성 및 배당/재투자 여력

- RSI 32.3 수준의 기술적 저점 구간 진입에 따른 단기 반등 가능성

- 일본 법인 설립 및 신규 장비 출시를 통한 해외 매출처 다변화 기대

⚠️ 리스크 요인 (Bear Case)

- 실적 불확실성 — 만약 2025년 영업적자가 현실화되고 회복이 지연되면, 주가 15~20% 추가 하락 가능. 모니터링: 분기별 영업이익률 변화

- 기술적 역배열 지속 — 만약 MA20(76,390원) 저항을 뚫지 못하고 하락세가 길어지면, 전저점 부근까지 10% 내외 추가 하락 가능. 모니터링: 20일 이동평균선 회복 여부

- 전방 산업 투자 위축 — 만약 글로벌 반도체 제조사들의 전공정 설비투자(CAPEX)가 감소하면, 장비 수주 절벽으로 주가 25% 하락 가능. 모니터링: 주요 고객사 투자 공시

🎯 종합 판단

관망 후 분할 매수. 재무 구조는 매우 우수하나 현재 역배열 추세와 2025년 적자 전망이 주가의 발목을 잡고 있으므로, 하락세 진정 확인 후 접근이 필요합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.