[OCI Holdings(010060)] 심층 분석

- 6개월 수익률 +128.38%의 강력한 상승 모멘텀, MA20/60/120 완전 정배열로 중장기 추세 확고

- 태양광 폴리실리콘·신재생에너지 사업 집중으로 글로벌 에너지 전환 트렌드의 직접 수혜주

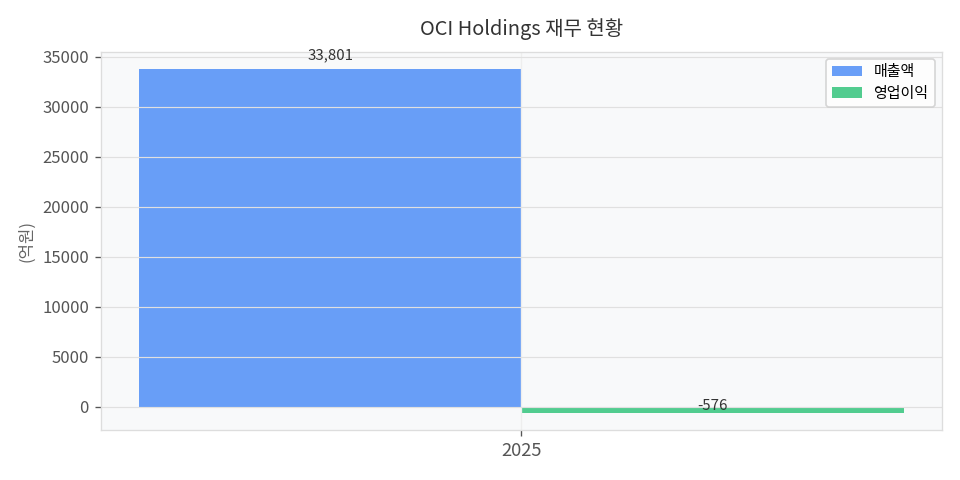

- 2025년 연결기준 영업이익 -576억원·순이익 -1,395억원의 적자 지속이 핵심 리스크

🏢 기업 소개

OCI Holdings(010060)는 2023년 인적분할을 통해 지주회사로 전환한 에너지·화학 복합 그룹으로, 태양광용 폴리실리콘 생산, 열병합 및 태양광 발전소 운영, 도시개발 사업을 핵심 축으로 삼고 있다. 신재생에너지·에너지솔루션·바이오 등 미래 성장 포트폴리오를 구축하며 사업 다각화를 추진 중이다. 지주사 전환 이후 투명한 지배구조와 계열사 시너지를 통한 현금흐름 최적화가 중장기 경쟁력의 핵심이며, 글로벌 태양광 수요 확대 수혜가 기대되는 포지션에 있다.

📈 6개월 주가 흐름

현재가 216,500원은 52주 신고가 대비 -5.7% 수준으로 고점 부근에서 단기 숨고르기 중이며, MA20(183,770원)이 1차 지지선으로 기능할 가능성이 높다. 6개월간 +128% 급등 후에도 MA20·60·120 모두 우상향 정배열을 유지해 중장기 추세 자체는 훼손되지 않은 상태다. 단기적으로 210,000~220,000원 박스권 돌파 여부가 추가 상승의 분기점이 될 전망이다.

📉 기술적 분석

RSI (14일)68.1 (중립)이동평균 배열▲ 정배열 (20>60)52주 신고가 대비-5.7%신고가 22.9만원MA20▲ 183,770원+17.8%MA60▲ 148,316원+46.0%MA120▲ 127,924원+69.2%

※ 종가 기준, FDR 데이터

RSI(14) 68.1은 과매수 임박 구간으로 단기 추가 매수보다 MA20(183,770원) 눌림목 시 분할 매수 전략이 유효하며, 정배열 구조 유지 시 중기 상승 추세 지속 가능성이 높다.

💰 재무 현황 (2026년 기준)

2025년 연결기준 매출 3조 3,801억원을 기록했으나 영업이익 -576억원·순이익 -1,395억원으로 적자 전환이 확인되어 수익성 개선이 시급한 상황이다. ROE 2.4%·ROA 1.4%는 지주사 전환 초기 비용 및 폴리실리콘 가격 하락의 영향으로 해석되며, 부채비율 67.4%·유동비율 250.5%의 재무 건전성은 양호해 단기 유동성 위기 가능성은 낮다. 2026년 실적 가시성이 확보되는 시점이 주가 재평가의 핵심 트리거가 될 것이다.

재무 건전성 (2025년 기준)

| 부채비율 | 67.4% |

| 유동비율 | 250.5% |

| ROE | 2.4% |

| ROA | 1.4% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📌 매수 포인트

- MA20/60/120 완전 정배열 + 6개월 +128.38% 상승으로 중장기 추세 강도 최상위권

- 부채비율 67.4%·유동비율 250.5%로 재무 안정성 확보, 지주사 전환 후 구조적 리스크 제한적

- 글로벌 태양광 폴리실리콘 수요 회복 국면 진입 시 영업이익 흑자 전환 가능성, 52주 신고가(-5.7%) 재돌파 시 강한 추가 상승 모멘텀 기대

⚠️ 리스크 요인 (Bear Case)

- 폴리실리콘 가격 추가 하락 — 만약 중국산 공급 과잉으로 폴리실리콘 가격이 추가 20% 이상 하락하면, 핵심 수익원 훼손으로 주가 -20~30% 하락 가능. 모니터링: 월별 폴리실리콘 국제 시세 및 중국 생산량 지표

- 실적 적자 지속 — 만약 2026년에도 영업이익 적자가 이어지고 시장 기대치를 하회하면, 밸류에이션 프리미엄 소멸로 주가 -15~25% 하락 가능. 모니터링: 분기 실적 발표 및 증권사 컨센서스 변화

- RSI 과매수 구간 단기 조정 — 만약 RSI가 70선을 상향 돌파 후 급반락하면 단기 차익 실현 매물로 MA60(148,316원)까지 -30% 조정 가능. 모니터링: RSI 주간 추이 및 외국인·기관 수급 동향

🎯 종합 판단

관망. 중장기 추세와 에너지 전환 수혜 스토리는 유효하나, 2025년 대규모 적자와 RSI 과매수 임박이 단기 진입의 부담 요소다. MA20(183,770원) 전후 눌림목 확인 후 실적 개선 신호와 함께 분할 매수 접근을 권장한다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.