[SK Square(402340)] 심층 분석

목표주가 (업종PER(14.46×EPS))961,127원 ~ 961,127원현재가 대비 상승여력+69.2%현재 PER / 업종 PER8.55배 / 14.46배

🏢 기업 소개

SK Square는 2021년 SK텔레콤에서 인적분할로 설립된 지주회사로, 반도체 중심의 포트폴리오를 구축하며 투자, 커머스, 플랫폼, 모빌리티 사업을 운영하고 있습니다. 주요 자회사로는 11번가, 티맵모빌리티, SK하이닉스 등이 있으며, 신속한 의사결정 체계와 전문화된 사업 역량을 기반으로 기업 경쟁력과 주주 가치를 제고하고 있습니다.

📌 3줄 요약

- 반도체와 플랫폼 중심으로 포트폴리오 구성, 안정적인 성장 가능성.

- 6개월 수익률 +129.96%, 주가 상승세 지속 중.

- 리스크: SK하이닉스 실적 변동 및 계열사 수익성 악화.

📈 주가 흐름 분석

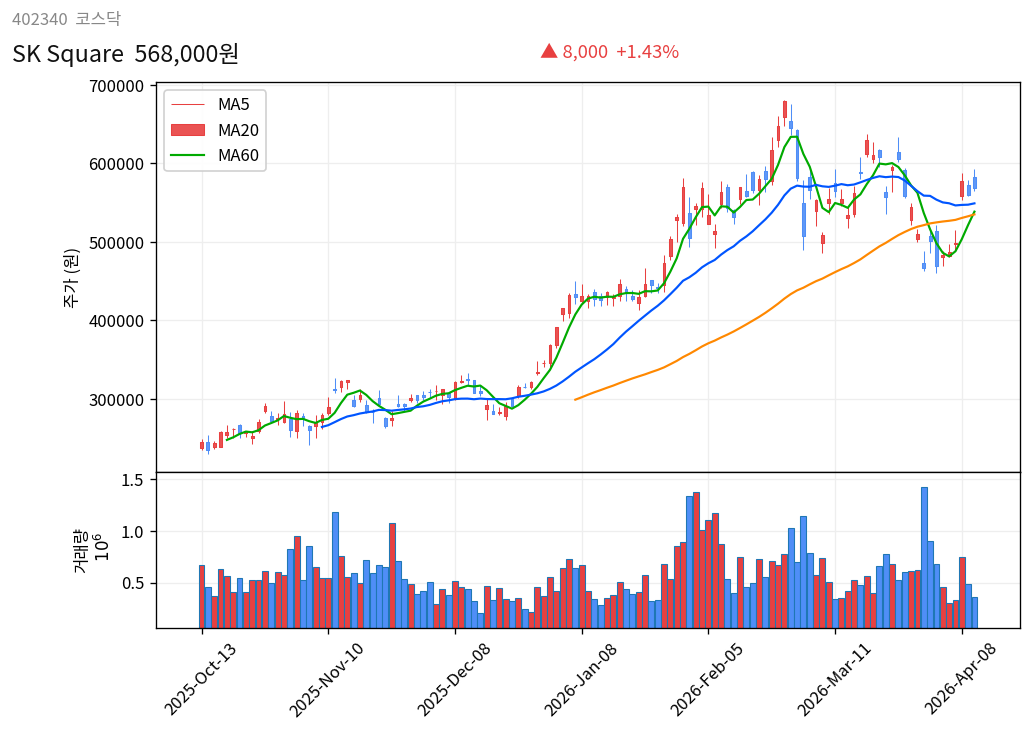

📉 기술적 분석

※ 종가 기준, FDR 데이터

SK Square의 주가는 최근 6개월 동안 +129.96%의 상승률을 기록하며 강세를 보이고 있습니다. 이는 주력 계열사인 SK하이닉스의 실적 개선 기대 및 플랫폼 및 모빌리티 사업 확장에 대한 시장의 긍정적 평가가 반영된 결과로 보입니다. 6개월 고점은 679,000원, 저점은 234,500원으로 변동성이 높은 편이지만, 현재가는 568,000원으로 비교적 안정적인 수준에 위치해 있습니다. 다만, 평균 거래량이 593,786주로, 거래량이 활발하다는 점은 주가 변동 가능성을 시사합니다.

💰 재무 현황 분석

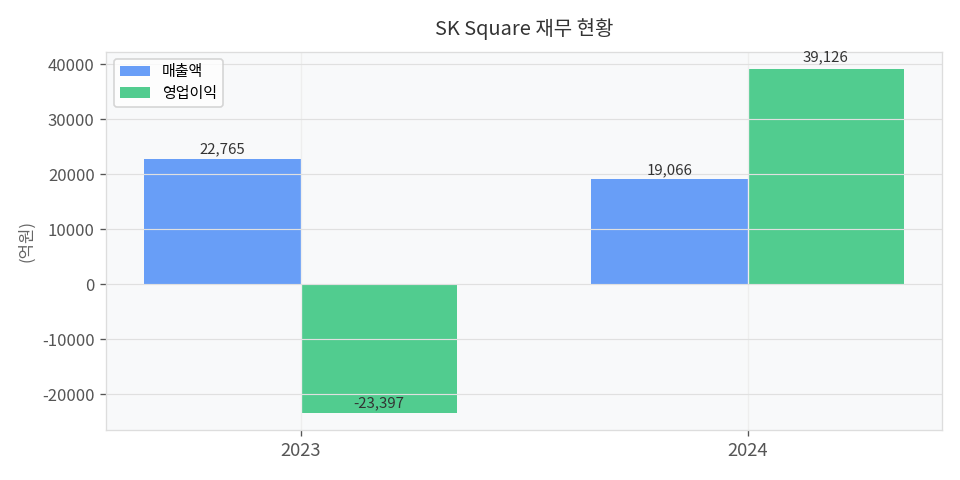

📋 재무 건전성

※ DART 2024 연간보고서 기준

재무 성과 개선이 두드러집니다. 2023년에는 영업손실 -23,397억원과 당기순손실 -25,975억원을 기록했으나, 2024년에는 매출 19,066억원, 영업이익 39,126억원, 당기순이익 38,356억원으로 빠른 회복세를 보였습니다.

- 2023년: 반도체 업황 부진과 투자 손실로 적자 기록.

- 2024년: SK하이닉스의 반도체 부문 회복 및 플랫폼 사업 성장으로 수익성 대폭 개선.

- 다만, 매출은 전년 대비 감소했으나, 비용 구조 조정을 통해 이익률 회복.

🚀 매수 포인트

- SK하이닉스의 실적 회복: 반도체 업황 반등에 따라 핵심 자회사의 수익성 개선 지속.

- 다각화된 사업 포트폴리오: 플랫폼, 모빌리티 등 성장 가능성이 높은 신사업 확장.

- 저평가된 주가: 최근 급등에도 불구하고 지분가치 대비 저평가된 상태.

⚠️ 리스크 요인 (Bear Case)

- SK하이닉스의 실적 악화 가능성: 반도체 업황이 예상 외로 악화될 경우, SK하이닉스의 실적이 부진해질 수 있으며, 이로 인해 SK Square 주가는 20~30% 하락 가능.

- 모빌리티 및 플랫폼 사업의 성장 지연: 티맵모빌리티와 11번가의 경쟁력 약화나 시장 점유율 정체가 이어질 경우, 투자자 신뢰 하락으로 주가가 10~15% 조정 받을 가능성.

- 지주회사 디스카운트 문제: SK하이닉스 외 종속회사들의 실적 부진이나 배당 축소 시, 지주회사의 매력도가 하락하며 주가가 15~20% 하락할 수 있음.

⚖️ 종합 판단

SK Square는 반도체 업황 회복과 플랫폼 및 모빌리티 사업 확장이라는 두 축을 바탕으로 긍정적인 성장 가능성을 보유하고 있습니다. 다만, 주요 자회사의 실적 변동성이 크고, 지주회사 디스카운트가 작용할 가능성을 고려해야 합니다. 종합적으로, 투자 매력도는 7/10으로 평가합니다.

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.