[SK Square(402340)] 심층 분석

목표주가 (업종PER(14.64×EPS))973,091원 ~ 973,091원현재가 대비 상승여력+67.8%현재 PER / 업종 PER8.73배 / 14.64배

🏢 기업 소개

SK Square는 2021년 SK텔레콤에서 인적분할을 통해 설립된 지주회사로, 반도체와 플랫폼 중심의 사업 포트폴리오를 갖추고 있습니다. 주요 계열사로는 SK하이닉스, 11번가, 티맵모빌리티 등이 있으며, 투자, 커머스, 플랫폼, 모빌리티 분야에서 전문성을 바탕으로 사업 경쟁력을 강화하고 있습니다. 특히, 반도체 중심의 수직 계열화 및 신속한 의사결정 체제가 강점으로, 주주 가치를 높이는 데 집중하고 있습니다.

📌 3줄 요약

- 반도체 및 플랫폼 기반의 강력한 사업 포트폴리오 보유.

- 6개월 수익률 +136.25%로 주가 상승세 지속.

- 반도체 경기 둔화 및 자회사 실적 부진이 리스크 요인.

📈 주가 흐름 분석

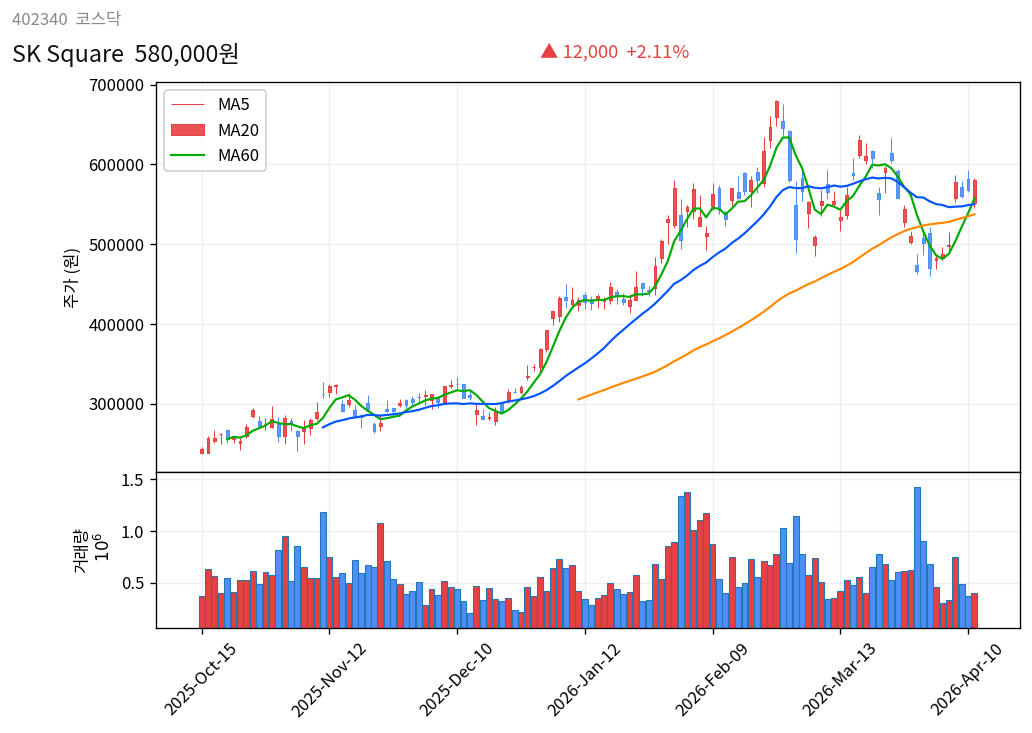

📉 기술적 분석

※ 종가 기준, FDR 데이터

SK Square의 현재 주가는 580,000원으로, 6개월 동안 +136.25% 상승했습니다. 6개월 고점은 679,000원, 저점은 234,500원으로, 상승 폭이 매우 컸습니다. 평균 거래량 586,304주로 유동성은 양호한 편이나, 단기적으로 과열 구간에 진입한 모습이 관찰됩니다.

💰 재무 현황 분석

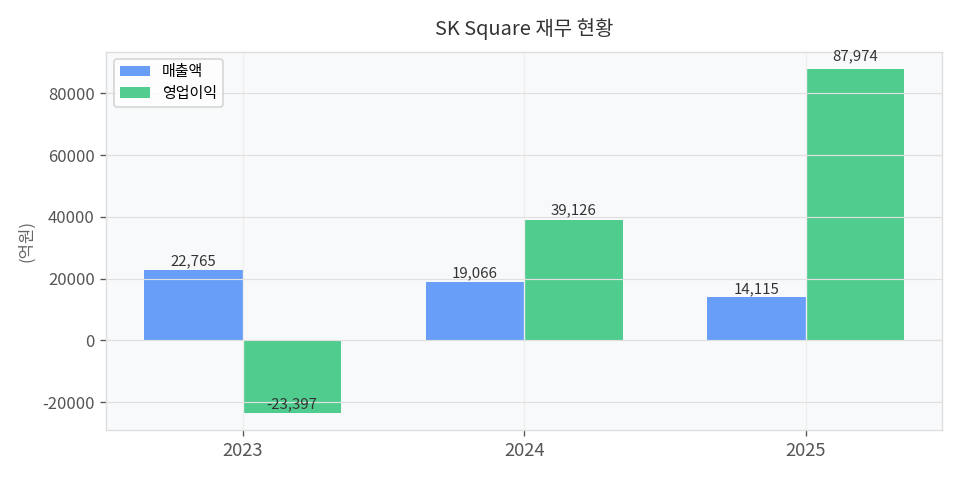

📋 재무 건전성

※ DART 2025 연간보고서 기준

SK Square는 최근 수익성 개선이 두드러집니다:

- 2025년: 매출 14,115억원, 영업이익 87,974억원, 당기순이익 95,073억원으로 급성장.

- 2024년: 매출 19,066억원, 영업이익 39,126억원, 당기순이익 38,356억원.

- 2023년: 매출 22,765억원, 영업손실 -23,397억원, 당기순손실 -25,975억원으로 적자.

2023년의 적자에서 2025년 큰 폭의 흑자로 전환한 점이 주목됩니다. 이는 반도체 시장 회복 및 자회사 실적 개선에 기인한 것으로 보입니다.

🚀 매수 포인트

- 반도체 중심의 포트폴리오: SK하이닉스를 중심으로 한 안정적 수익 구조.

- 사업 다각화: 11번가, 티맵모빌리티 등 성장성 높은 자회사 보유.

- 재무 구조 개선: 최근 3년간 당기순이익 흑자 전환 및 폭발적 증가.

⚠️ 리스크 요인 (Bear Case)

- 반도체 경기 둔화: 만약 글로벌 반도체 경기가 다시 침체된다면 SK하이닉스의 실적 악화로 연결 이익이 20~30% 감소할 가능성이 있습니다.

- 자회사 부진: 티맵모빌리티와 11번가의 성장세가 둔화하거나 손실이 지속된다면, SK Square의 주가가 15~20% 하락할 수 있습니다.

- 주가 과열: 6개월 동안 +136.25% 상승한 주가는 조정 가능성이 높으며, 단기적으로 10~15% 이상의 하락이 예상됩니다.

⚖️ 종합 판단

SK Square는 반도체와 플랫폼 중심의 탄탄한 포트폴리오를 보유하고 있으며, 최근 재무 구조 개선 및 높은 수익성 회복이 긍정적입니다. 그러나 반도체 경기 사이클 및 자회사의 실적 부진 가능성은 주가 하락 리스크로 작용할 수 있습니다. 현재의 높은 주가 상승세를 감안하면, 중장기적 투자보다는 단기 급등 이후의 조정을 기다리는 전략이 유효할 수 있습니다.

투자 매력도 점수: 7/10

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.