[피엔티(137400)] 심층 분석

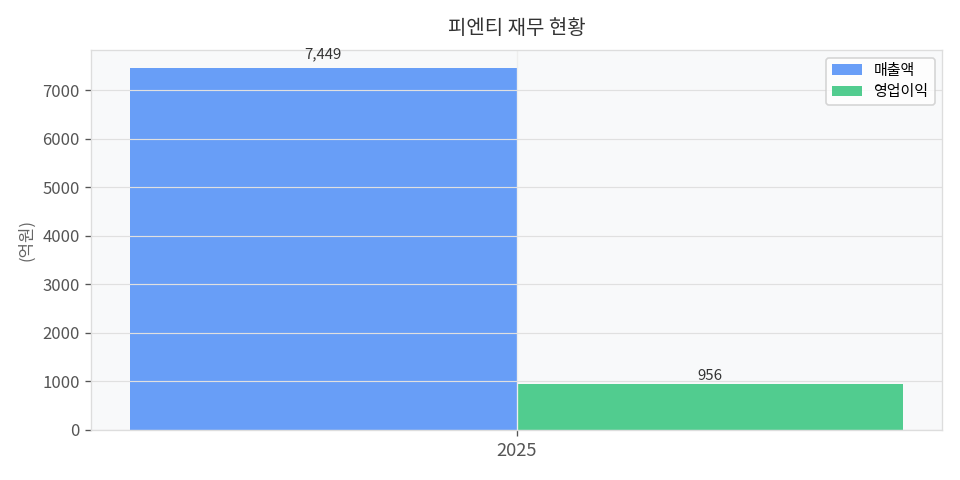

- 2025년 매출 7,449억원·영업이익 956억원(OPM 12.8%), ROE 22.8%로 수익성 우수한 2차전지 장비주

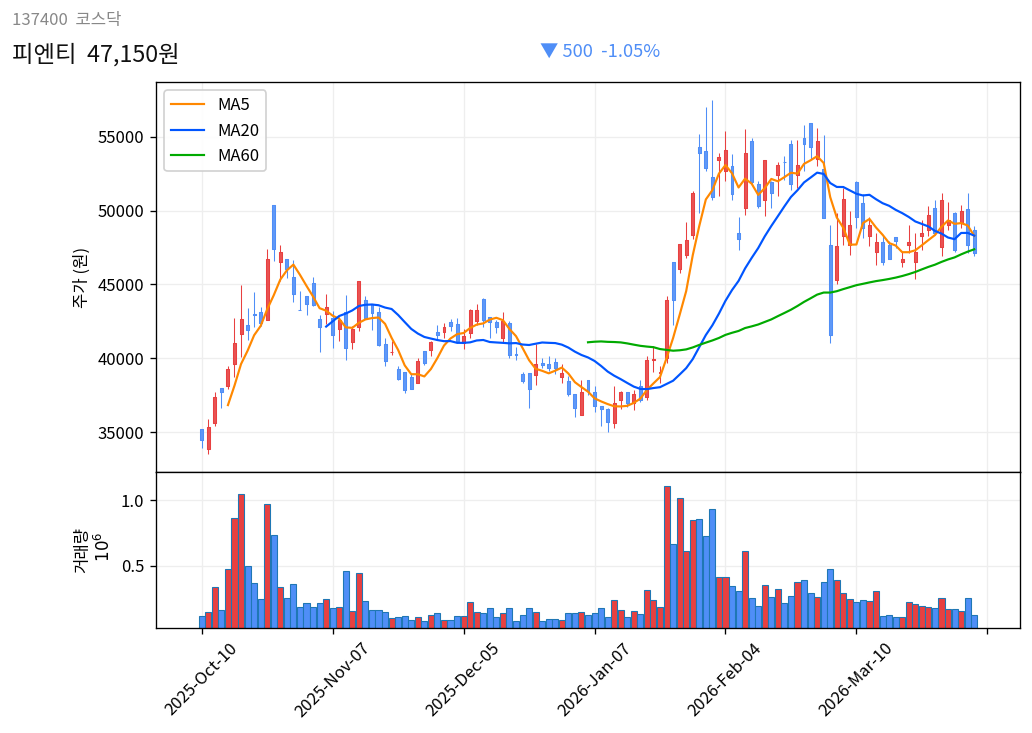

- 6개월 수익률 +28.65%로 시장 대비 강세, MA20·MA60 수렴 구간에서 지지 테스트 중

- 주요 리스크: 글로벌 전기차 수요 둔화 시 고객사 CAPEX 축소로 수주 급감 가능

🏢 기업 소개

피엔티(137400)는 Roll-to-Roll 기술 기반 2차전지 전극공정 장비 전문업체로, 2003년 설립 이후 전기차·ESS·모바일용 핵심 장비를 공급해왔다. Turn-key 프로젝트 수행 역량을 갖추고 있어 고객사 의존도가 높은 대신 장기 수주 안정성이 강점이다. 전고체 배터리용 고압 캘린더 및 건식 전극 라인 등 차세대 배터리 장비 R&D를 선제적으로 강화하며 기술 경쟁력을 확보 중이다.

📈 6개월 주가 흐름

현재가 47,150원은 MA60(47,375원) 바로 아래에 위치하며 MA20(48,302원)과의 괴리가 좁아 단기 횡보 국면이다. 52주 신고가 대비 -13.8% 수준으로 전고점 돌파 전까지는 추가 상승 모멘텀 확인이 필요하며, MA60 지지 여부가 단기 방향을 결정할 핵심 변수다.

📉 기술적 분석

RSI (14일)51.6 (중립)이동평균 배열횡보52주 신고가 대비-13.8%신고가 54,700원MA20▼ 48,302원-2.4%MA60▼ 47,375원-0.5%MA120▲ 44,207원+6.7%

※ 종가 기준, FDR 데이터

RSI(14) 51.6으로 중립 구간에 위치해 과매수·과매도 신호는 없으며, MA20·MA60 수렴 후 골든크로스 발생 시 단기 매수 시그널로 해석할 수 있다.

💰 재무 현황 (2026년 기준)

2025년 매출 7,449억원·영업이익 956억원으로 두 자릿수 영업이익률(12.8%)을 달성했으며, ROE 22.8%는 장비 업종 내 상위권 수준이다. 부채비율 159.4%는 다소 높으나 유동비율 127.6%로 단기 유동성 리스크는 제한적이며, 전고체 배터리 장비 수주 확대 시 추가 성장 여력이 있다.

재무 건전성 (2025년 기준)

| 부채비율 | 159.4% |

| 유동비율 | 127.6% |

| ROE | 22.8% |

| ROA | 8.8% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: 네이버 금융 기준 / PBR 업종평균 미제공

📌 매수 포인트

- ROE 22.8%, OPM 12.8%로 2차전지 장비 업종 평균 대비 높은 수익성 유지

- MA60(47,375원) 근접 구간으로 기술적 지지선 부근 분할 매수 접근 유효

- 전고체 배터리·건식 전극 장비 R&D 선행 투자로 차세대 수주 파이프라인 확보 중

⚠️ 리스크 요인 (Bear Case)

- 전기차 수요 둔화 — 만약 글로벌 전기차 판매 성장률이 한 자릿수로 둔화되면 고객사 CAPEX 삭감으로 수주 30% 이상 감소 가능. 모니터링: 분기별 고객사(삼성SDI·LG에너지솔루션) CAPEX 가이던스

- 부채비율 상승 — 만약 금리 고점 장기화로 이자비용이 증가하면 순이익 마진 2~3%p 압박 및 주가 10~15% 하락 가능. 모니터링: 분기 이자비용 추이 및 차입금 만기 구조

- 고객사 집중 리스크 — 만약 주요 고객사 1~2곳의 발주가 중단되면 매출의 30% 이상 공백 발생으로 주가 20% 이상 급락 가능. 모니터링: 분기 수주 공시 및 고객사 다변화 현황

🎯 종합 판단

관망. MA60 지지 확인 후 반등 시 분할 매수를 권고하며, 현 구간에서는 52주 신고가 돌파 여부와 2026년 수주 공시를 확인 후 진입하는 것이 유리하다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.