[파크시스템스(140860)] 심층 분석

- 2025년 매출 2,056억원·영업이익 422억원(영업이익률 약 20.5%)의 견조한 수익성과 ROE 22.8%의 우수한 자본효율성 보유

- 차세대 반도체 미세공정 전환 가속화로 AFM 계측장비 수요 구조적 성장 수혜 기대

- 주요 리스크: 반도체 업황 둔화 시 고객사 설비투자 감소로 수주 공백 발생 가능성

🏢 기업 소개

파크시스템스는 1997년 설립된 원자현미경(AFM) 전문기업으로, 연구용·산업용 나노계측장비 분야에서 세계적인 기술경쟁력을 보유하고 있습니다. 독일 Accurion과 스위스 Lyncee Tec SA 인수를 통해 광학 계측 포트폴리오를 확장하며 반도체·바이오·나노기술 등 다양한 고부가가치 시장에 솔루션을 공급합니다. 차세대 반도체 공정 계측 수요 증가에 대응하는 독자 기술을 30년간 축적했으며, 글로벌 시장점유율 확대를 지속적으로 추진하고 있는 고마진 장비 기업입니다.

📈 6개월 주가 흐름

현재가 235,500원은 52주 신고가 대비 -23.3% 하락한 수준으로, MA20(260,900원)·MA60(259,000원)·MA120(245,400원) 모두를 하회하며 단기·중기 이동평균선 아래에 위치한 약세 구간입니다. 다만 MA120(245,400원)과의 괴리가 축소되고 있어 120일선이 중요한 지지 기준선으로 작동할 수 있으며, 현 구간은 하방 지지 확인이 필요한 시점입니다. 상단 저항은 260,000~261,000원대 이동평균선 밀집 구간으로, 이 저항을 돌파해야 추세 전환 신호로 볼 수 있습니다.

📉 기술적 분석

RSI (14일)44.6 (중립)이동평균 배열횡보52주 신고가 대비-23.3%신고가 30.7만원MA20▼ 260,900원-9.7%MA60▼ 259,000원-9.1%MA120▼ 245,400원-4.0%

※ 종가 기준, FDR 데이터

RSI(14) 44.6으로 과매도 구간(30 이하)에는 진입하지 않았지만 중립 이하로 하락 압력이 잔존하며, 이동평균선 횡보 구조상 섣부른 매수보다는 240,000원 이하 지지 확인 후 분할 매수 전략이 유효합니다.

💰 재무 현황 (2026년 기준)

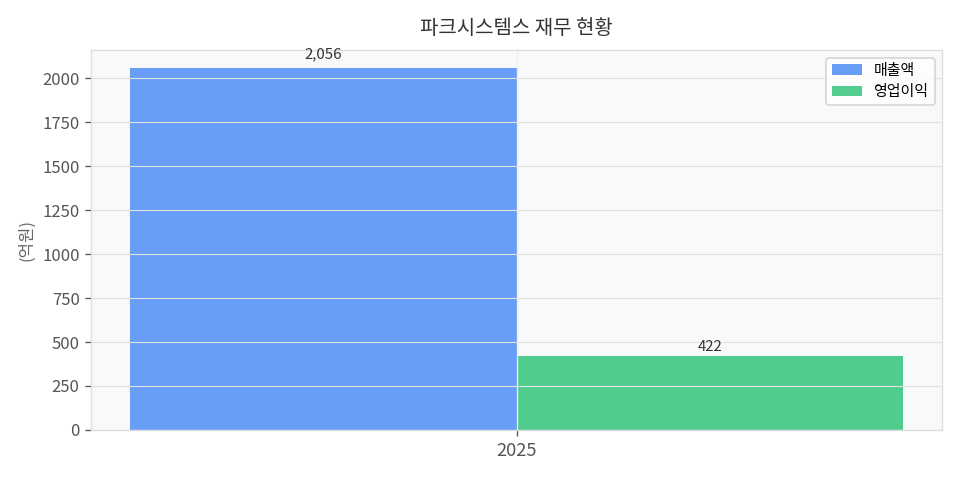

2025년 연결 기준 매출 2,056억원·영업이익 422억원으로 영업이익률 약 20.5%를 기록, 나노계측 장비 기업으로서 이례적으로 높은 마진 구조를 유지하고 있습니다. ROE 22.8%·ROA 15.6%는 자산 및 자본 활용 효율이 뛰어남을 보여주며, 부채비율 46%·유동비율 303.7%의 탄탄한 재무 건전성은 글로벌 장비 수주 사이클 변동성에 대한 완충력을 제공합니다.

재무 건전성 (2025년 기준)

| 부채비율 | 46.0% |

| 유동비율 | 303.7% |

| ROE | 22.8% |

| ROA | 15.6% |

| 순현금 | N/A |

📅 분기별 실적

※ DART 분기보고서 기준

📊 업종 밸류에이션 비교

※ 동일업종 PER: Damodaran 글로벌 기준(Electronics (General)) / 네이버 업종PER 이상치로 대체 / PBR 업종평균 미제공

📌 매수 포인트

- 영업이익률 20.5%·ROE 22.8%의 고수익 구조: 동종 장비 업종 평균을 크게 상회하는 수익성으로 프리미엄 밸류에이션 정당성 확보

- 반도체 초미세 공정(2nm 이하) 전환 가속화에 따른 AFM 계측 수요 구조적 확대: 공정 복잡도 증가로 인라인 계측장비 필요성 증대

- 부채비율 46%·유동비율 303.7%의 견고한 재무 안전성: 글로벌 M&A(Accurion·Lyncee Tec) 이후에도 재무 건전성 유지, 추가 성장 투자 여력 충분

⚠️ 리스크 요인 (Bear Case)

- 반도체 업황 둔화 리스크 — 만약 글로벌 반도체 수요 침체로 주요 고객사(삼성·SK하이닉스·TSMC 등)의 설비투자(CAPEX)가 10~20% 축소되면, 수주 공백 발생으로 주가 15~25% 추가 하락 가능. 모니터링: 분기별 고객사 CAPEX 가이던스 및 파크시스템스 수주 잔고 변화

- 고객 집중 및 수출 의존 리스크 — 만약 미·중 무역 분쟁 심화로 중국향 반도체 장비 수출 규제가 강화되면, 중국 고객 매출 비중 급감으로 주가 10~20% 하락 가능. 모니터링: 미국 수출통제(EAR) 규정 변경 및 중국 매출 비중 분기별 추적

- 글로벌 경쟁 심화 및 기술 추격 리스크 — 만약 Bruker·Oxford Instruments 등 글로벌 AFM 경쟁사가 유사 사양의 산업용 제품을 저가에 공급하거나 국내 후발 기업이 기술 격차를 좁히면, 수주 경쟁력 약화로 주가 10~15% 하락 가능. 모니터링: 글로벌 AFM 시장 점유율 변화 및 주요 경쟁사 신제품 출시 동향

🎯 종합 판단

관망 — 펀더멘털(고마진·우수 ROE·탄탄한 재무)은 매력적이나, 현재 주가가 모든 주요 이동평균선을 하회하고 RSI도 중립 이하로 기술적 추세가 아직 회복되지 않은 상태입니다. 235,000~240,000원 구간에서 거래량을 동반한 지지 확인 또는 MA120(245,400원) 회복 이후 분할 매수 진입을 권장하며, 260,000원대 이동평균선 저항 돌파 여부를 추세 전환의 핵심 관찰 포인트로 삼아야 합니다.

⚠️ 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 투자 권유가 아닙니다. 모든 투자 판단과 책임은 본인에게 있습니다.